สหรัฐอเมริกา เป็นหนึ่งในประเทศที่มี ตลาดรถยนต์ไฟฟ้าขนาดใหญ่ที่สุดแห่งหนึ่งของโลก ทั้งในแง่ยอดขาย มูลค่าตลาด และการสนับสนุนจากภาครัฐด้านโครงสร้างพื้นฐานพลังงานสะอาด แต่สำหรับการนำเข้าบอกเลยว่ายาก เพราะมีเงื่อนไขที่ค่อนข้างเข้มงวดมาก โดยเฉพาะมาตรการภาษีศุลกากรที่ถูกนำมาใช้เพื่อควบคุมการนำเข้าของสินค้าจากต่างประเทศ แล้วจะเกิดอะไรขึ้น? ถ้าผู้ผลิตรถยนต์ไฟฟ้าจากจีนอย่าง BYD ท้าชนกำแพงภาษีเหล่านี้ ด้วยกระบวนการทางกฎหมาย

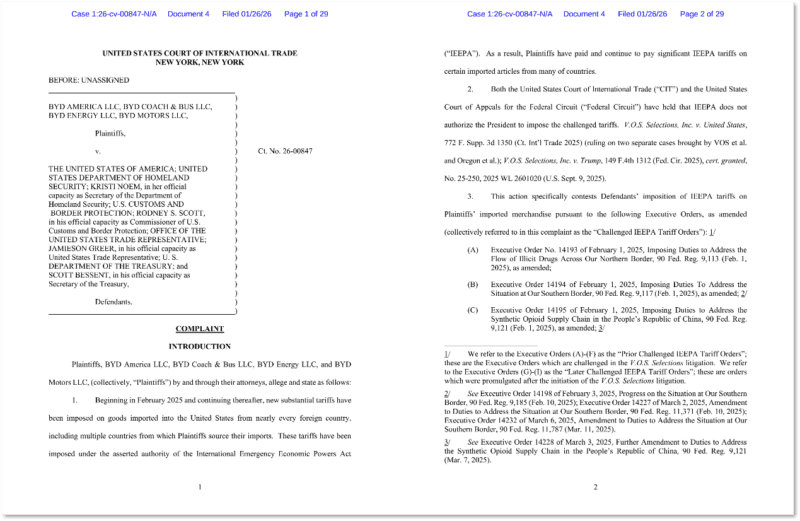

บริษัทย่อยของ BYD จำนวน 4 แห่งในสหรัฐอเมริกา ได้ยื่นฟ้องรัฐบาลกลางสหรัฐฯ อย่างเป็นทางการ ต่อศาลการค้าระหว่างประเทศของสหรัฐอเมริกา (CIT) เพื่อคัดค้านคำสั่งบริหารด้านภาษีศุลกากรหลายฉบับ ที่บังคับใช้ภายใต้ พระราชบัญญัติอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA)

การยื่นฟ้องครั้งนี้มีเป้าหมายสำคัญ คือต้องการขอให้ศาลพิจารณาขอบเขตอำนาจทางกฎหมายของรัฐบาลสหรัฐอเมริกา ในการใช้กฎหมาย IEEPA เพื่อเรียกเก็บภาษีนำเข้า

โจทย์และจำเลย

จากเอกสารทางกฎหมาย การฟ้องร้องครั้งนี้เป็นการรวมตัวจาก บริษัทย่อยของ BYD ที่ดำเนินธุรกิจอยู่ในสหรัฐอเมริกา ซึ่งแต่ละแห่งมีบทบาทแตกต่างกัน

ฝ่ายโจทก์ : บริษัทย่อย BYD ในสหรัฐฯ

- BYD America LLC

หน่วยงานหลักที่ดูแลการดำเนินงานของ BYD ในอเมริกาเหนือ ครอบคลุมการบริหาร การจัดจำหน่าย และการสนับสนุนทางธุรกิจในภูมิภาค - BYD Coach & Bus LLC

รับผิดชอบการผลิตรถยนต์ไฟฟ้าเพื่อการพาณิชย์ โดยเฉพาะรถโดยสารไฟฟ้าและยานพาหนะสำหรับระบบขนส่งสาธารณะ - BYD Energy LLC

ดูแลธุรกิจด้านแบตเตอรี่และระบบกักเก็บพลังงาน สำหรับโครงการโครงสร้างพื้นฐาน พลังงาน และสาธารณูปโภค - BYD Motors LLC

ทำหน้าที่เกี่ยวข้องกับการนำเข้า การขาย และกิจกรรมด้านยานยนต์ของ BYD ในตลาดสหรัฐอเมริกา

ทั้ง 4 บริษัทนี้เป็นหน่วยงานที่ ได้รับผลกระทบโดยตรงจากภาษีนำเข้าและมาตรการภายใต้กฎหมาย IEEPA จึงมีสถานะทางกฎหมายในการเป็นโจทก์และยื่นฟ้องต่อศาลได้โดยตรง

ฝ่ายจำเลย : หน่วยงานรัฐที่เกี่ยวข้องกับมาตรการภาษี

ในส่วนของฝ่ายจำเลย คดีนี้ไม่ได้ฟ้องหน่วยงานใดเพียงหน่วยงานเดียว แต่ครอบคลุมถึง หน่วยงานรัฐที่มีบทบาทตั้งแต่การกำหนดนโยบาย ไปจนถึงการบังคับใช้และจัดเก็บภาษีศุลกากร

- รัฐบาลกลางสหรัฐอเมริกา

ในฐานะผู้ออกคำสั่งบริหารและกำหนดนโยบายภาษีภายใต้กรอบกฎหมาย IEEPA - กระทรวงความมั่นคงแห่งชาติสหรัฐฯ

หน่วยงานกำกับดูแลด้านความมั่นคงและการควบคุมพรมแดน ซึ่งมีอำนาจกำกับหน่วยงานศุลกากร - กรมศุลกากรและพิทักษ์ชายแดนสหรัฐฯ

หน่วยงานที่รับผิดชอบการบังคับใช้กฎหมายศุลกากร และการจัดเก็บภาษีนำเข้าในทางปฏิบัติ - สำนักงานผู้แทนการค้าสหรัฐฯ

หน่วยงานด้านนโยบายการค้าระหว่างประเทศ มีบทบาทในการกำหนดท่าทีและมาตรการทางการค้าของสหรัฐฯ - กระทรวงการคลังสหรัฐฯ

หน่วยงานด้านการเงินและการคลังของรัฐบาล ซึ่งเกี่ยวข้องกับระบบการจัดเก็บรายได้และภาษีศุลกากร

เบื้องหลังคดีนี้เป็นอย่างไร?

คดีความหมายเลข 26-00847 เป็นการยื่นฟ้องเพื่อท้าทาย คำสั่งบริหารด้านภาษีศุลกากรจำนวน 9 ฉบับ รวมถึงการแก้ไขเพิ่มเติม ที่ออกตั้งแต่เดือนกุมภาพันธ์ 2568 ซึ่งครอบคลุมมาตรการสำคัญหลายชุด

- ภาษีชายแดน

- การนำเข้าจากเม็กซิโก (คำสั่ง 14194)

- การนำเข้าจากแคนาดา (คำสั่ง 14193)

- ภาษีเฉพาะที่เกี่ยวข้องกับจีน

- มาตรการภาษีเกี่ยวกับเฟนทานิล (คำสั่ง 14195)

- มาตรการภาษีตอบโต้ (คำสั่ง 14257) และ (คำสั่ง 14266)

- ภาษีเฉพาะประเทศด้านธุรกรรมน้ำมันของรัสเซีย

- บราซิล (คำสั่ง 14323)

- อินเดีย (คำสั่ง 14329)

โดย BYD ได้ขอให้ศาลวินิจฉัยว่ารัฐบาลสหรัฐฯ ต้องไม่มีอำนาจตามกฎหมายในการเรียกเก็บภาษีภายใต้กรอบ IEEPA และขอให้ศาลประกาศว่าคำสั่งเกี่ยวกับการเรียกเก็บภาษีทั้งหมดเป็นโมฆะ

เนื่องจาก BYD มองว่า รัฐบาลสหรัฐฯ มีการใช้อำนาจเกินขอบเขตที่กฎหมายกำหนด โดยบริษัทต้องการให้ศาลสั่งระงับการใช้มาตรการเหล่านี้อย่างถาวร และต้องการเรียกคืนเงินภาษีที่เคยจ่ายทั้งหมด พร้อมดอกเบี้ยและค่าใช้จ่ายในการดำเนินคดีที่เหมาะสม กลับคืน

นอกจากนี้ บริษัทยังร้องขอให้ศาลมีคำสั่งห้ามถาวรไม่ให้บังคับใช้มาตรการดังกล่าว พร้อมขอการเยียวยาทางเศรษฐกิจ รวมถึงการคืนเงินภาษี IEEPA ที่เรียกเก็บจากโจทก์ไปแล้วทั้งหมด พร้อมดอกเบี้ย และค่าใช้จ่ายในการดำเนินคดีตามสมควร

คดีถูกพักพื่อรอคำตัดสิน

ปัจจุบัน CIT ได้ออกคำสั่งระงับการพิจารณาชั่วคราว สำหรับคดีในลักษณะกว่าพันคดีนี้ รวมถึงคดีของ BYD ด้วย โดยมีคำสั่งให้ระงับไว้จนกว่าศาลฎีกาสหรัฐฯ จะตัดสินขั้นสุดท้ายในของคดี V.O.S. ซึ่งถูกใช้อ้างอิงเกี่ยวกับประเด็นการเรียกเก็บภาษีภายใต้กฎหมาย IEEPA

สำหรับการยื่นฟ้องของ BYD ในครั้งนี้ เป็นการวเรียกร้องที่สำคัญมาก เพราะไม่ใช่แค่การฟ้องเพื่อรอผลแพ้ชนะเท่านั้น แต่เป็นการกันสิทธิ์ ทางกฎหมายไว้ล่วงหน้า เพื่อให้บริษัทสามารถเรียกคืนค่าเสียหายหรือขอเงินคืน ทั้งสำหรับสินค้านำเข้าที่จ่ายภาษีไปแล้วและสินค้าที่กำลังจะเข้ามาในอนาคต

นอกจากนี้ BYD ยังได้ขยายขอบเขตสำหรับการสู้คดีไว้ให้กว้างกว่าคดีต้นแบบอย่าง V.O.S. โดยครอบคลุมไปถึงคำสั่งการเก็บภาษีชุดใหม่ ที่มุ่งเป้าไปยังประเทศอย่างบราซิล อินเดีย และประเทศอื่น ๆ อีกด้วย

BYD ในสหรัฐฯ เน้นอะไรบ้าง?

ปัจจุบัน การดำเนินธุรกิจของ BYD ในสหรัฐอเมริกา มุ่งเน้นไปที่ ยานยนต์เพื่อการพาณิชย์และโครงสร้างพื้นฐานด้านพลังงานเป็นหลัก โดยนับตั้งแต่ปี 2556 บริษัทได้ดำเนินงานในโรงงานผลิต ที่รัฐแคลิฟอร์เนีย ซึ่งเป็นหนึ่งในโรงงานผลิตรถโดยสารไฟฟ้าที่ใหญ่ที่สุดในอเมริกาเหนือ

- มีกำลังการผลิตประมาณ 1,500 คันต่อปี

- จ้างพนักงานแรงงานท้องถิ่นมากกว่า 750 คน

และยังมี ธุรกิจหลักในสหรัฐฯ ได้แก่

- รถโดยสารไฟฟ้าสำหรับระบบขนส่งสาธารณะ

- ระบบกักเก็บพลังงานสำหรับโครงการเทศบาลและสาธารณูปโภค

โดยมีรายได้ต่อปีในอเมริกาเหนืออยู่ที่ ประมาณ 500 – 1,000 ล้านดอลลาร์สหรัฐ

เกมอาจเปลี่ยนหากคำตัดสินเป็นบวก

หากศาลมีคำตัดสินที่เป็นประโยชน์ต่อ BYD อาจเปิดโอกาสครั้งสำคัญให้กับธุรกิจรถยนต์นั่งส่วนบุคคล ของบริษัท ทั้งในสหรัฐฯ และประเทศอื่นๆ

หาก BYD เป็นฝ่ายชนะคดี อาจมีผลที่เป็นประโยชน์ต่อค่ายรถจีนตามมา

- อัตราภาษี นำเข้ารถยนต์ตลาดสหรัฐฯ จากโรงงานในบราซิล ต่ำกว่า 15%

- โครงการเกี่ยวกับโรงงานในเม็กซิโกที่เคยถูกระงับ อาจสามารถดำเนินการต่อได้

โดยสำหรับปีที่ผ่านมา เม็กซิโกเป็นตลาดต่างประเทศที่ใหญ่ที่สุดของ BYD มียอดส่งออกรถยนต์มากกว่า 120,000 คัน

ข้อมูลจาก : carnewschina.com

ติดตามข่าวสารยานยนต์ได้ที่:car2day.com