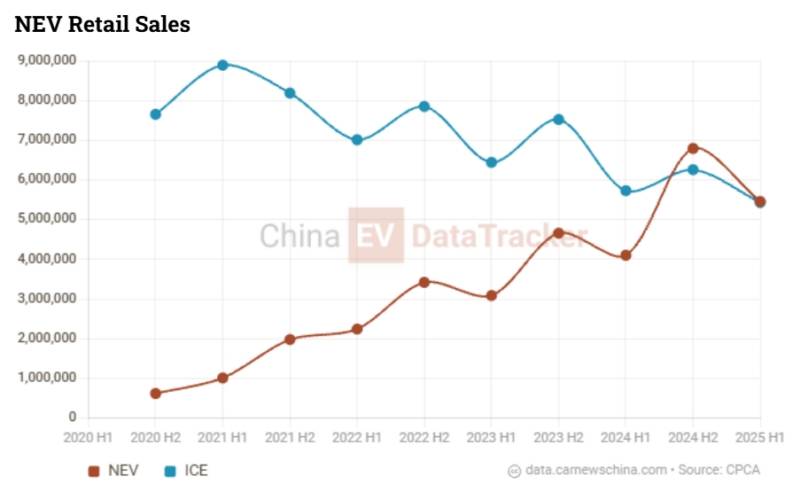

ยอดขายรถยนต์นั่งส่วนบุคคลในช่วงครึ่งแรก (H1) ของปี 2025 ในประเทศจีนพุ่งสูงถึง 10,891,000 คัน เติบโตขึ้นถึง 10.7% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว แรงผลักดันหลักมาจากการเติบโตของยอดขาย รถยนต์พลังงานใหม่ (NEV) ในทางกลับกัน ยอดขายรถยนต์เครื่องยนต์สันดาปภายใน (ICE) ลดลง อ้างอิงจากข้อมูล CPCA ที่ติดตามโดย China EV DataTracker

ยอดขายรถยนต์นั่งส่วนบุคคลในช่วงครึ่งแรกปี 2025

- รถยนต์พลังงานใหม่ (NEV) 5,458,000 คัน เพิ่มขึ้น 33%

- รถยนต์เครื่องยนต์สันดาปภายใน (ICE) 5,433,000 คัน ลดลง 5.2%

ยอดขายรถยนต์ไฟฟ้าในจีน ช่วงครึ่งแรกปี 2025

ยอดขายรถยนต์ไฟฟ้าในจีน ช่วงครึ่งแรกปี 2025

ในช่วงครึ่งแรกของปี รถยนต์ไฟฟ้า BEV เติบโตเร็วกว่ารถยนต์ PHEV โดย BEV เพิ่มขึ้น 37.6% เป็น 3,330,000 คัน ในขณะที่ PHEV เติบโต 26.5% เป็น 2,128,000 คัน

รถยนต์ไฟฟ้าแบตเตอรี่ (BEV) มีส่วนแบ่งยอดขาย NEV ในจีนเพิ่มขึ้นจากปลั๊กอินไฮบริด โดย BEV เพิ่มส่วนแบ่ง 2 จุดเปอร์เซ็นต์เป็น 61% เมื่อเทียบกับปีที่แล้ว ในขณะที่ PHEV เสียส่วนแบ่ง 2 จุดเปอร์เซ็นต์เหลือ 39%

อัตราการเจาะตลาดของ NEV ในตลาดรถยนต์นั่งส่วนบุคคลของจีนพุ่งสูงถึง 50.1% เพิ่มขึ้น 8.4% เมื่อเทียบกับปีที่แล้ว ขณะที่ยอดขายรถยนต์ ICE ลดลงเหลือ 49.9% ในช่วงครึ่งแรกของปี 2025

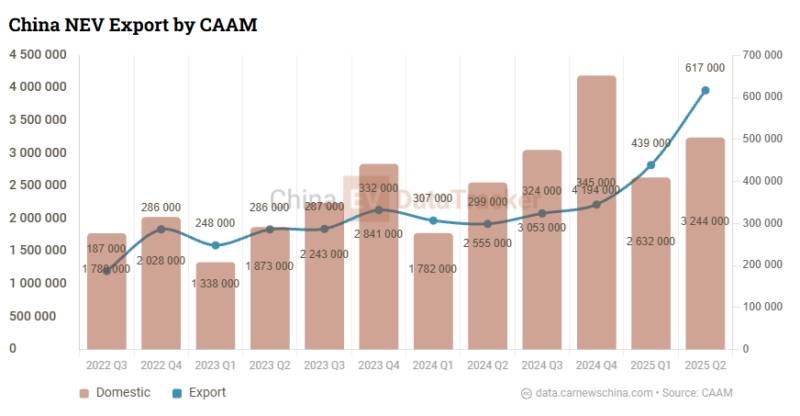

การส่งออกรถยนต์พลังงานใหม่ (NEV) ของจีน

เป็นครั้งแรกในประวัติศาสตร์ที่จีนส่งออก NEV เกิน 1 ล้านคันในช่วงครึ่งแรกของปี การส่งออกสูงถึง 1,056,000 คัน เพิ่มขึ้น 74.3% จาก 606,000 คันในช่วงครึ่งแรกของปี 2024 ตามข้อมูลของ CAAM ซึ่งแตกต่างจากข้อมูล CPCA ที่รวมถึงรถยนต์เชิงพาณิชย์ด้วย ยอดขายในต่างประเทศคิดเป็น 15% ของยอดขาย NEV โดยรวมของจีน การส่งออกส่วนใหญ่ขับเคลื่อนโดย Tesla และ BYD

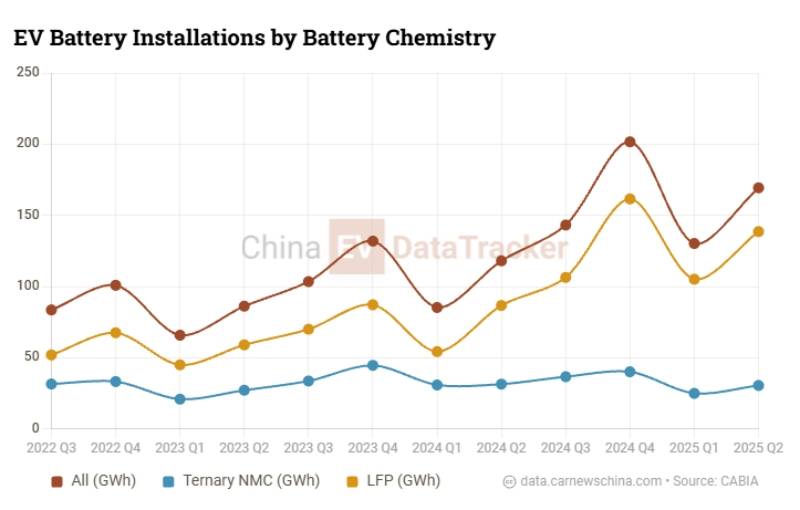

การติดตั้งแบตเตอรี่ในรถยนต์ไฟฟ้า

ในช่วงครึ่งแรกของปี มีการติดตั้งแบตเตอรี่ความจุ 299.7 GWh ในรถยนต์ไฟฟ้าในจีน เพิ่มขึ้น 47.3% เมื่อเทียบกับปีที่แล้ว

การเพิ่มขึ้นนี้ขับเคลื่อนโดยแบตเตอรี่ลิเธียมเหล็กฟอสเฟต (LFP) ซึ่งเพิ่มขึ้น 73% เมื่อเทียบกับปีที่แล้ว แตะระดับ 243.9 GWh

ในขณะเดียวกัน แบตเตอรี่ NMC แบบสามส่วนประกอบลดลง 10.9% เหลือ 55.4 GWh ซึ่งเป็นแนวโน้มต่อเนื่องจากครึ่งหลังของปี 2024 ที่การติดตั้งแบตเตอรี่ NMC ลดลงเป็นครั้งแรกในประวัติศาสตร์เมื่อเทียบกับปีต่อปีที่ 1.9% เห็นได้ชัดว่ายุคของ NMC ได้สิ้นสุดลงแล้ว ยังคงอยู่ในรถยนต์ระดับบนบางรุ่น และยุคของ LFP ได้เริ่มต้นขึ้น

อย่างไรก็ตาม แม้ในกลุ่มนั้น ตำแหน่งของพวกเขาก็ยังไม่มั่นคง เช่น Yangwang U7 ราคา 90,000 ดอลลาร์สหรัฐฯ หรือประมาณ 2.89 ล้านบาท ที่มีกำลัง 960 kW (1287 แรงม้า) และระยะทาง 720 กม. ก็ใช้แบตเตอรี่ LFP จาก BYD

ในช่วงครึ่งแรกของปี 2025 แบตเตอรี่ LFP มีส่วนแบ่ง 81.4% ในขณะที่ NMC ลดลงเหลือ 18.5% ในรถยนต์ที่ผลิตในจีน

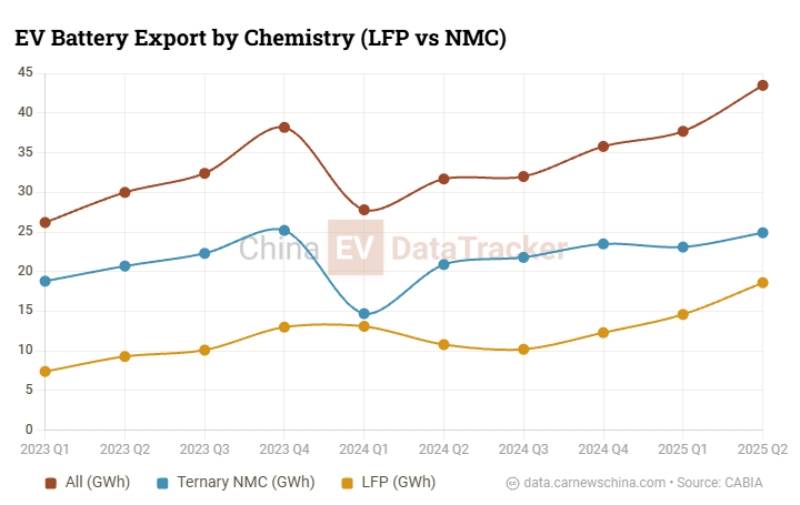

การผลิตแบตเตอรี่และการส่งออก

มีการผลิตแบตเตอรี่ทั้งหมด 697.3 GWh ในประเทศจีนในช่วงครึ่งแรกของปี ซึ่งคิดเป็นการเพิ่มขึ้น 62.2% เมื่อเทียบกับปีที่แล้ว

การผลิต NMC เพิ่มขึ้น 13.5% เมื่อเทียบปีต่อปี เป็น 144 GWh ในขณะที่ LFP เพิ่มขึ้น 82.9% เมื่อเทียบปีต่อปี เป็น 552.4 GWh

มีการส่งออกแบตเตอรี่รวม 81.2 GWh ไปยังตลาดต่างประเทศ เพิ่มขึ้น 36.5% ในช่วงครึ่งแรกของปี 2025

การส่งออกขับเคลื่อนโดยแบตเตอรี่ NMC ซึ่งคิดเป็น 59.1% ของยอดขายในต่างประเทศ ส่วนแบ่ง LFP อยู่ที่ 40.9%

จีนส่งออกแบตเตอรี่สำหรับระบบกักเก็บพลังงานและสำหรับรถยนต์ไฟฟ้า โดยส่งออกสำหรับระบบกักเก็บพลังงาน 45.6 GWh เพิ่มขึ้น 232.8% เมื่อเทียบกับปีที่แล้ว แบตเตอรี่สำหรับรถยนต์ไฟฟ้าเพิ่มขึ้น 35.5% เป็น 81.6 GWh

ส่วนแบ่งของระบบกักเก็บพลังงานอยู่ที่ 35.8% ในขณะที่ส่วนแบ่งของแบตเตอรี่รถยนต์ไฟฟ้าอยู่ที่ 64.1%

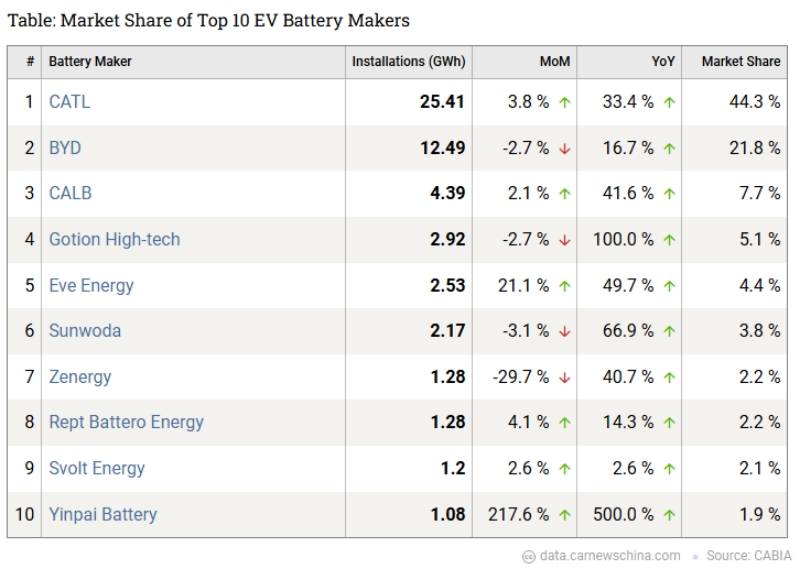

แบรนด์แบตเตอรี่รถยนต์ไฟฟ้าชั้นนำ

ส่วนนี้ค่อนข้างน่าเบื่อเนื่องจากไม่มีอะไรเปลี่ยนแปลงมากนัก เช่นเคย CATL ยังคงเป็นอันดับหนึ่ง ด้วยส่วนแบ่งตลาด 44.3% โดยติดตั้งแบตเตอรี่ 25.41 GWh ในรถยนต์ไฟฟ้า เพิ่มขึ้น 33.4% เมื่อเทียบกับปีที่แล้ว

BYD อยู่ในอันดับที่สอง ด้วยส่วนแบ่ง 21.8% โดยติดตั้ง 12.49 GWh อย่างไรก็ตาม การเติบโตของพวกเขานั้นช้ากว่า CATL อยู่ที่ 16.7% เมื่อเทียบกับปีที่แล้ว

อันดับสามคือ CALB ด้วยส่วนแบ่ง 7.7% และเติบโต 41.6% และอันดับสี่คือ Gotion High-tech ที่ได้รับการสนับสนุนจาก Volkswagen ด้วยส่วนแบ่ง 5.1% และเติบโต 100% เมื่อเทียบกับปีที่แล้ว

มุมมองของ Lei Xing: จะน่าสนใจกว่ามากที่จะเห็นการต่อสู้กันนอกเหนือจาก CATL และ BYD ทั้งในแง่ของส่วนแบ่งตลาดและการเติบโตของการติดตั้ง (เช่น CALB คาดว่าจะได้รับประโยชน์จากการเติบโตของยอดขาย Xpeng เนื่องจากเป็นซัพพลายเออร์แบตเตอรี่แต่เพียงผู้เดียว)

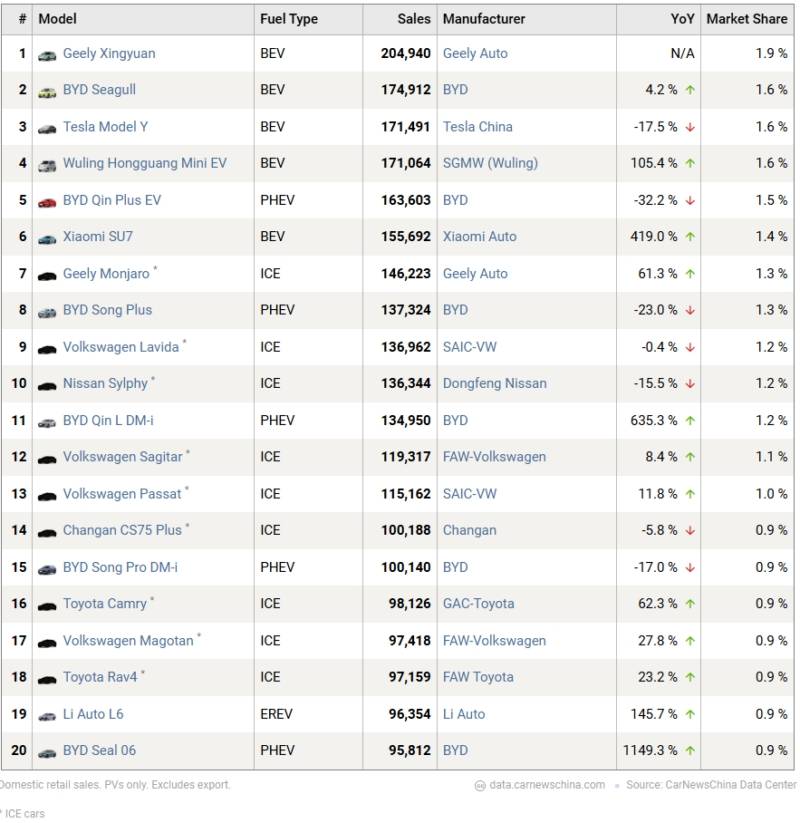

รถยนต์ขายดีที่สุดในจีน

รถแฮทช์แบคขนาดเล็ก Geely Xingyuan เป็นรถยนต์ที่ขายดีที่สุด อย่างไรก็ตาม ไม่มีการเปรียบเทียบปีต่อปี เนื่องจากรถยนต์ไฟฟ้าคันนี้เปิดตัวเมื่อเดือนตุลาคม 2024

อันดับสองคือ BYD Seagull ซึ่งเป็นรถแฮทช์แบคขนาดเล็กอีกรุ่น และอันดับสามคือ Tesla Model Y

อันดับแรกเป็นของรถยนต์ไฟฟ้า ในขณะที่รถยนต์ ICE ที่ขายดีที่สุดคือ Geely Monjaro อยู่ในอันดับเจ็ด ตามหลังรถยนต์ซีดาน Xiaomi SU7 เล็กน้อย

รถยนต์ไฟฟ้าบนท้องถนน จนถึงเดือนมิถุนายน 2025

จนถึงเดือนมิถุนายน 2025 มีรถยนต์บนท้องถนนในจีนทั้งหมด 359 ล้านคัน โดย 10.3% หรือ 36.9 ล้านคัน เป็น NEV ที่เป็นรถยนต์ไฟฟ้าแบตเตอรี่ (BEV) 69.2% ส่วนที่เหลือเป็น PHEV ซึ่งลดลงเล็กน้อยจากปีที่ผ่านมา

Source: CarNewsChina