หลังจากที่เว็บไซต์ราชกิจจานุเบกษา ได้เผยแพร่ประกาศคณะกรรมการว่าด้วยสัญญาเรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ.2565 ซึ่งแก้ไขเพิ่มเติมโดย พ.ร.บ.คุ้มครองผู้บริโภค (ฉบับที่ 2) พ.ศ.2541 ประกอบกับมาตรา 3 มาตรา 4 และมาตรา 5 แห่ง พ.ร.ฎ.กำหนดหลักเกณฑ์และวิธีการในการกำหนดธุรกิจที่ควบคุมสัญญาและลักษณะของสัญญา พ.ศ.2542 โดยจะมีผลบังคับใช้หลังพ้นกำหนด 90 วันนับแต่ประกาศในราชกิจจานุเบกษา (12 ต.ค.65) เป็นต้นไป

โดยมีสาระสำคัญ ดังนี้ กำหนดให้ธุรกิจเช่าซื้อรถยนต์หรือรถจักรยานยนต์คิดอัตราดอกเบี้ยที่แท้จริงต่อปี หรือ Effective Interest Rate แบบลดต้นลดดอก โดยคิดดอกเบี้ยจากเงินต้นคงเหลือในแต่ละงวด ไม่ใช่คิดดอกเบี้ยแบบเงินต้นคงที่ (Flat rate) แบบเดิม ทำให้ลูกค้าหรือผู้ที่เช่าซื้อเสียเปรียบบริษัทเช่าซื้อหรือลิสซิ่ง ซึ่งจะมีลักษณะคล้ายกับการผ่อนกู้ซื้อบ้าน-ที่อยู่อาศัย ที่การผ่อนชำระจะลดลงจากเงินต้นที่ลดลงไปด้วย

โดยมีสาระสำคัญ ดังนี้ กำหนดให้ธุรกิจเช่าซื้อรถยนต์หรือรถจักรยานยนต์คิดอัตราดอกเบี้ยที่แท้จริงต่อปี หรือ Effective Interest Rate แบบลดต้นลดดอก โดยคิดดอกเบี้ยจากเงินต้นคงเหลือในแต่ละงวด ไม่ใช่คิดดอกเบี้ยแบบเงินต้นคงที่ (Flat rate) แบบเดิม ทำให้ลูกค้าหรือผู้ที่เช่าซื้อเสียเปรียบบริษัทเช่าซื้อหรือลิสซิ่ง ซึ่งจะมีลักษณะคล้ายกับการผ่อนกู้ซื้อบ้าน-ที่อยู่อาศัย ที่การผ่อนชำระจะลดลงจากเงินต้นที่ลดลงไปด้วย

โดยหลายคนอยากทราบว่า รถที่กำลังผ่อนอยู่ ในปี 2565 สามารถคิดดอกเบี้ยแบบ“ลดต้น-ลดดอก” ได้ไหม?

คนที่ซื้อรถยนต์ – รถจักรยานยนต์ในปี 2565 และกำลังอยู่ระหว่างผ่อนชำระค่างวด ก่อนที่ประกาศราชกิจจาฯ มีผลบังคับใช้ในปีหน้า 2566 จะได้สิทธิ์คิดดอกเบี้ยแบบลดต้น-ลดดอก หรือไม่ ?

-

-

-

- โดยปกติแล้วสัญญาเก่าที่เกิดขึ้นก่อนที่กฎหมายจะบังคับใช้จะเป็นไปตามสัญญาที่ทำกันมาก่อน ซึ่งกฎหมายใหม่จะใช้กับสัญญาใหม่ที่ทำขึ้นหลังกฎหมายมีผลบังคับใช้แล้ว

-

-

แต่อย่างไรก็ตาม สัญญาเช่าซื้อรถยนต์ – รถจักรยานยนต์ ที่ทำขึ้นก่อนที่กฎหมายจะบังคับใช้ จะมีการเปลี่ยนแปลงหรือไม่ขึ้นอยู่กับผู้เช่าซื้อและผู้ขายที่ทำสัญญากันว่าจะตกลงทำสัญญากันใหม่หรือไม่

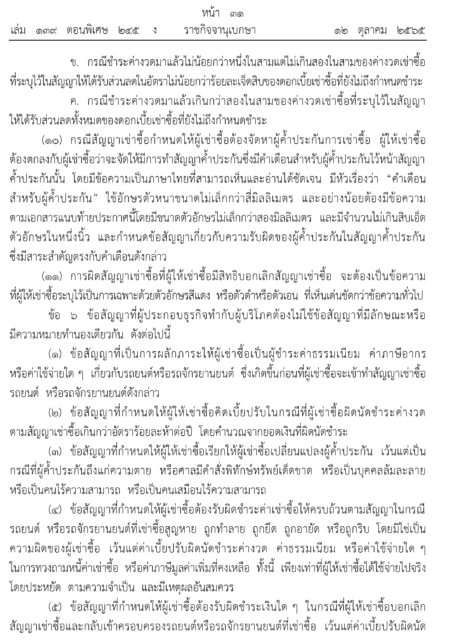

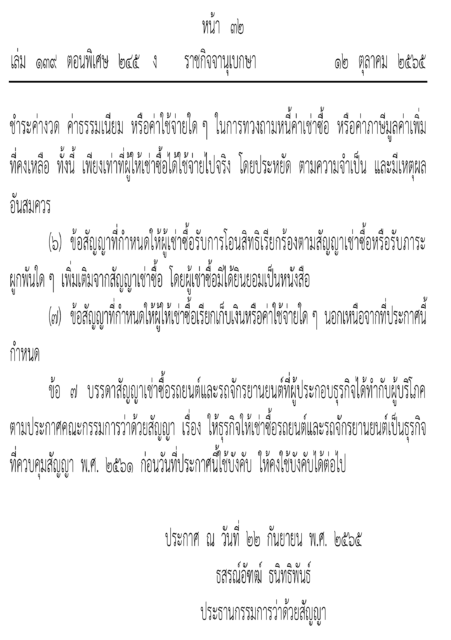

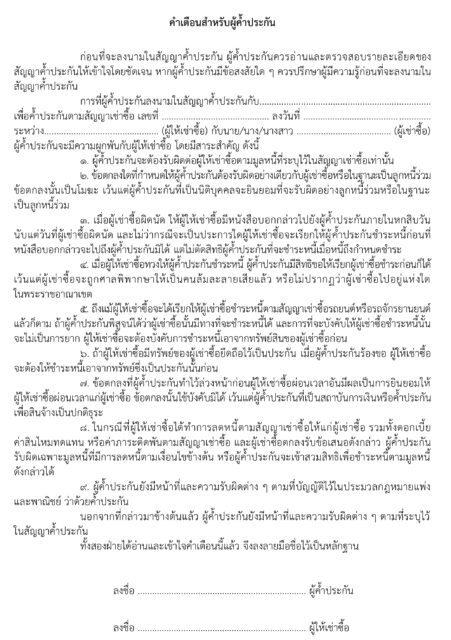

ซึ่งทั้งหมดนี้เป็นไปตามรายละเอียดของประกาศที่ระบุไว้ใน ข้อ 7 บรรดาสัญญาเช่าซื้อรถยนต์และรถจักรยานยนต์ที่ผู้ประกอบธุรกิจได้ทำกับผู้บริโภคตามประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจให้เช่าซื้อรถยนต์และรถจักรยานยนต์เป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2561 ก่อนวันที่ประกาศนี้ใช้บังคับ ให้คงใช้บังคับได้ต่อไป

สาระสำคัญของประกาศฉบับใหม่นี้ คือ กรณีที่ผู้เช่าซื้อมีความประสงค์จะขอชำระเงินค่าเช่าซื้อทั้งหมดในคราวเดียว เพื่อปิดบัญชีค่าเช่าซื้อ โดยไม่ผ่อนชำระค่าเช่าซื้อเป็นรายงวดตามสัญญาเช่าซื้อ ผู้ให้เช่าซื้อจะต้องให้ส่วนลดแก่ผู้เช่าซื้อโดยให้คิดคำนวณตามมาตรฐานการบัญชีว่าด้วยเรื่องสัญญาเช่าที่คณะกรรมการกำหนดมาตรฐานการบัญชีตามกฎหมายว่าด้วยวิชาชีพบัญชีกำหนดและปรับปรุงมาตรฐานการบัญชี เพื่อใช้เป็นมาตรฐานในการจัดทำบัญชีตามกฎหมายว่าด้วยการบัญชีและกฎหมายอื่น ดังนี้

- กรณีชำระค่างวดมาแล้วไม่เกิน 1 ใน 3 ของค่างวดเช่าซื้อที่ระบุไว้ในสัญญาให้ได้รับส่วนลดในอัตราไม่น้อยกว่าร้อยละ 60 ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

- กรณีชำระค่างวดมาแล้วไม่น้อยกว่า 1 ใน 3 แต่ไม่เกิน 2 ใน 3 ของค่างวดเช่าซื้อที่ระบุไว้ในสัญญาให้ได้รับส่วนลดในอัตราไม่น้อยกว่าร้อยละ 70 ของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

- กรณีชำระค่างวดมาแล้วเกินกว่า 2 ใน 3 ของค่างวดเช่าซื้อที่ระบุไว้ในสัญญาให้ได้รับส่วนลดทั้งหมดของดอกเบี้ยเช่าซื้อที่ยังไม่ถึงกำหนดชำระ

ข้อมูลอ้างอิง : ราชกิจจานุเบกษา

อ่านบทความที่เกี่ยวข้อง

")